(目次)

-

はじめに:2026年、クオンツトレードは「AIエージェント」の時代へ

-

Pythonがクオンツのデファクトスタンダードであり続ける理由

-

2026年版:Pythonクオンツ・スタック(主要ライブラリ)

-

データサイエンスの深化:オルタナティブデータとLLMの融合

-

戦略構築の最前線:統計モデルから強化学習、エージェントワークフローへ

-

バックテストの極意:過学習を防ぎ、リアリティを追求する技術

-

リスク管理の数学的アプローチ:不確実性を制御する

-

実行と自動化:API連携とローレイテンシへの挑戦

-

おわりに:Pythonが切り拓く個人クオンツの黄金時代

1. はじめに:2026年、クオンツトレードは「AIエージェント」の時代へ

金融市場におけるクオンツトレード(計量分析に基づく取引)は、今まさに大きな転換点を迎えています。かつては一握りのヘッジファンドや機関投資家だけの特権だった高度な数学的モデルが、Pythonという強力な言語とオープンなエコシステムによって、個人投資家や小規模なチームでも扱える時代となりました。

2026年現在、市場で起きている最も顕著な変化は「エージェンティック・クオンツ(Agentic Quants)」への移行です。これは、人間が固定されたアルゴリズムを書くのではなく、AIエージェントが自ら市場データを探索し、論文(SSRN等)を読み解き、プログラミングを行い、そしてバックテストを繰り返して戦略を自律的に改善していく形態を指します。

そのすべての工程を支える基盤がPythonです。本稿では、Pythonを武器にどのように市場のアルファ(超過収益)を追求していくのか、その最新の地図を提示します。

2. Pythonがクオンツのデファクトスタンダードであり続ける理由

クオンツトレードにおいて、なぜPythonがこれほどまでに支持されるのでしょうか。2026年の視点で見ても、その優位性は揺るぎません。

第一に、ライブラリの圧倒的な質と量です。数値計算のNumPy、データ解析のPandas、機械学習のScikit-learn、そしてディープラーニングのPyTorchやTensorFlow。これらは長年のコミュニティの努力により、もはや「インフラ」としての信頼を得ています。

第二に、エコシステムの柔軟性です。クオンツトレードでは、数学的モデルの構築、データのスクレイピング、ブローカーのAPIとの通信、可視化といった多岐にわたるタスクが必要ですが、Pythonはこれらすべてを単一の言語で完結させることができます。

第三に、最新のAIエージェント・フレームワーク(LangGraph、PydanticAI、Claude Agent SDKなど)がPythonファーストで開発されている点です。2026年のトレンドである「自律型トレード」を実現するには、Pythonのスキルが不可欠となっています。

3. 2026年版:Pythonクオンツ・スタック(主要ライブラリ)

2026年の実務で必須となるライブラリ群を整理します。

データ処理と計算

-

Pandas 3.x:依然として中心ですが、大規模データセットにはPolarsやDuckDBをバックエンドに利用する手法が定着しました。

-

NumPy:すべての数値計算の基礎です。

金融特化型ライブラリ

-

OpenBB SDK:ブルームバーグ端末に匹敵するデータをプログラムから取得するための標準ツール。

-

QuantLib (QuantLib-Python):オプション価格評価や固定利付債の計算など、伝統的なファイナンス計算の重鎮。

-

TA-Lib:RSIやMACDといったテクニカル指標の高速計算に。

機械学習・AI

-

Scikit-learn:基本的な統計モデル。

-

XGBoost / LightGBM:時系列予測における勾配ブースティング。

-

PyTorch:最新の強化学習(Reinforcement Learning)やトランスフォーマーモデルの構築に。

-

LangChain / LangGraph:取引エージェントの論理フローを構築するために欠かせません。

4. データサイエンスの深化:オルタナティブデータとLLMの融合

クオンツの勝敗を分けるのは、もはや「価格データ」だけではありません。2026年には、非構造化データの活用がアルファの源泉となっています。

かつてはニュース記事のネガポジ判定(センチメント分析)が精一杯でしたが、現在のPythonスタックでは、LLM(大規模言語モデル)を用いて中央銀行の声明文から微細なトーンの変化を読み取ったり、衛星画像データからサプライチェーンの停滞を予測したりすることが可能です。

例えば、以下のようなフローがPythonで自動化されています。

-

特定の企業の特許申請情報を自動でスクレイピング。

-

LLM(GPT-4oやClaude 3.5 Sonnet)がその技術的価値を評価。

-

過去の株価反応パターンと照合し、期待収益率を算出。

このような「オルタナティブデータ(代替データ)」の処理には、Pythonのマルチモーダル機能が最大限に活かされています。

5. 戦略構築の最前線:統計モデルから強化学習、エージェントワークフローへ

クオンツ戦略は、静的なものから動的なものへと進化しました。

平均回帰(Mean Reversion)

価格が平均的な水準から大きく逸脱した際に、元に戻る性質を利用する戦略です。2026年では、単なる移動平均ではなく、カルマンフィルタやGARCHモデルを用いた動的なパラメータ調整が一般的です。

上記のようなGARCH(1,1)モデルを用いることで、ボラティリティの変動を予測し、リスク調整後のポジションサイズを決定します。

強化学習(Deep Reinforcement Learning)

AIエージェントが「環境(市場)」から「報酬(利益)」を得るために「行動(売買)」を繰り返すことで最適な政策(Policy)を学習します。Pythonのライブラリ「Stable Baselines3」や「Ray Rllib」がこの分野をリードしています。

エージェントワークフロー

2026年の最新手法です。複数のAIエージェント(アナリスト、トレーダー、リスク管理官)が対話し、戦略を練り上げます。「今のボラティリティなら、このモーメンタム戦略はリスクが高いのではないか?」といった対話をAI同士が行い、人間が最終承認するスタイルです。

6. バックテストの極意:過学習を防ぎ、リアリティを追求する技術

「バックテストでは勝てたが、実運用では負けた」という現象は、クオンツが直面する最大の壁です。Pythonを用いたバックテストでは、以下の落とし穴を避けるための高度な技術が求められます。

ルックアヘッド・バイアス(先読みバイアス)

未来の情報(例:明日の終値)を今日知っている前提で計算してしまうミス。これを防ぐには、時系列データの順序を厳格に守るバックテストフレームワーク(VectorBTやZipline-reloaded)の利用が必須です。

オーバーフィッティング(過学習)

過去のデータに合わせすぎて、未知のデータに対応できなくなる現象。これを防ぐために、Walk-forward分析や、モンテカルロ・シミュレーションを併用します。

取引コストの考慮

スプレッド、手数料、そして自分の注文が市場価格を動かしてしまう「マーケットインパクト」。2026年のクオンツは、これらのコストをモデルに組み込み、ネット収益での評価を徹底しています。

7. リスク管理の数学的アプローチ:不確実性を制御する

クオンツトレードの真髄は「勝つこと」よりも「負けないこと」にあります。Pythonでのリスク管理には、統計学的な指標が多用されます。

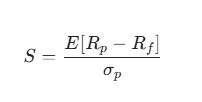

シャープ・レシオ(Sharpe Ratio)

リスク単位あたりの超過リターンを測る最も一般的な指標です。

ここで、Rpはポートフォリオの収益率、Rfは無リスク金利、sigmapはポートフォリオの収益率の標準偏差を指します。

バリュー・アット・リスク(VaR)

一定の確率(例:99%)で、ある期間内に発生しうる最大損失額を算出します。

PythonのStatsmodelsライブラリを使えば、歴史的シミュレーション法や分散共分散法を用いて簡単にVaRを計算できます。

ポートフォリオ最適化

ハリー・マーコウィッツの現代ポートフォリオ理論に基づき、効率的フロンティアを求めます。最近では、ブラック・リッターマン・モデルのように、投資家の予測(AIの予測)を統計モデルに組み込む手法が人気です。

8. 実行と自動化:API連携とローレイテンシへの挑戦

戦略が完成したら、次はいよいよ実運用です。Pythonは実行速度の面でC++に劣るとされますが、2026年現在、多くのブローカー(Alpaca, Interactive Brokers, Binanceなど)が提供するREST APIやWebSocketを通じた取引においては、Pythonの速度でも十分なケースがほとんどです。

実行エンジンの構造

-

WebSocket:リアルタイムの板情報(L2データ)を購読し、ミリ秒単位で反応する。

-

注文管理システム(OMS):注文のステータスを管理し、約定を確認する。

-

監視ダッシュボード:StreamlitやPlotly Dashを用い、現在の損益(PnL)とリスク指標をリアルタイムで可視化する。

より高速なレスポンスを求める場合は、計算負荷の高い部分だけをRustやCythonで記述し、Pythonから呼び出すハイブリッドな構成が取られます。

9. おわりに:Pythonが切り拓く個人クオンツの黄金時代

2026年、クオンツトレードはもはや数学の天才たちだけの遊び場ではありません。Pythonという「言葉」を操り、AIという「知恵」を味方につければ、誰でも市場という巨大なパズルに挑むことができます。

もちろん、市場は常に変化し、昨日の勝ち筋が明日も通用する保証はありません。しかし、Pythonを学び、データを客観的に分析し、リスクを管理するスキルを身につけることは、投資という名の不確実な冒険における最強の武器となるはずです。

大切なのは、小さなテストから始め、失敗から学び、モデルを磨き続けることです。Pythonのエコシステムは、そのプロセスをどこまでもサポートしてくれます。